去年の年末にビットコインを購入してからめちゃくちゃ調べまくっているオトマネです。

確定申告とか色々調べている時に見つけた気になる文言

所得税の暗号資産の評価方法の届出手続きについて

と言うものを発見しました。以前やってた時にこんなのあったかな?と思い色々調べているとどうやら2019年に税制改正があり、新たに導入されたものだそうです。

知らないと損をしてしまう可能性があるため、早速私も書類を提出しようと思います。

所得税の暗号資産の評価方法の届出手続きってなに?

簡単に説明すると、仮想通貨の確定申告をする際の損益の計算方法についての届け出の事を言います。

基本的に何も届け出をしなかった場合は【総平均法】と呼ばれる計算方法になります。

総平均法:1年間(1月1日から12月31日まで)の取引全てを集めて平均取得価額を計算する方法

メリット:計算方法が簡単

デメリット:12月31日までは平均取得価額が出せない

総平均法のデメリット

総平均法の一番のデメリットは、実際の取引ベースの利益と大きく異なる結果の利益になってしまう可能性があることです。

総平均法によれば、年末まで売却を行なわず、保有していたと仮定し、取引ベースの金額で売却した場合の利益計算になるからです。

そして、怖いのが、実際の取引ベースの利益では利益が少額だったにも関わらず、総平均法によれば、利益が大きくなってしまい、納税だけが多額に発生してしまうことです。

総平均法の計算方法

例として以下の取引が発生したとします。

①4BTCを2,000,000円で購入

②6BTCを3,500,000円で購入

③5BTCを3,000,000円で売却

④5BTCを2,000,000円で購入以下の計算式で集計基準期間の平均購入原価を算出します

【集計基準期間の購入総額】÷【集計基準期間の購入総数】=【平均購入原価】①〜④が集計基準期間に含まれていたとして

7,500,000円÷15BTC=500,000円

となります。次に集計基準期間の売却総額と売却総数より

以下の計算式で収支金額を計算します。【売却総額】-(【平均購入原価】×【売却総数】)= 【収支金額】3,000,000円-(500,000円*5BTC)=500,000円

となります。

移動平均法について

移動平均法:取引がある度に保有原価を計算し、売却した時に収益を計算する方法。

メリット:実際の取引の利益と近くなる

納税準備がしやすくなる

デメリット:総平均法と比べて計算が複雑

移動平均法の計算方法

例として以下の取引が発生したとします。

①4BTCを2,000,000円で購入

②6BTCを3,500,000円で購入

③5BTCを3,000,000円で売却

④5BTCを2,000,000円で購入それぞれの取引で以下の計算式を用い、平均取得原価を算出、更新します。

【その時点の取引価格合計】÷【その時点の保有総数】=【平均取得原価】①の時点での平均取得原価は500,000円(2,000,000円÷4BTC)

②の時点での平均取得原価は550,000円(5,500,000円÷10BTC)

③で生じた収益は以下の計算式を用い【売却価格】ー(【平均取得原価】× 【売却数量】 )= 【収支金額】※3,000,000円-(550,000円×5BTC)=250,000円

となります。④の時点での平均取得原価は

【取引価格合計】

①2,000,000+②3,500,000-③2,750,000+④2,000,000 = 4,750,000

【保有総数】

①4+②6-③5+④5 = 10

となり平均取得原価は475,000円(4,750,000円÷10BTC)となります。

移動平均法は頻繁に買い付け、売却をしている人にとっては非常に計算がややこしくなります。特に仮想通貨の場合は、小数点が非常に多く0コンマの数字が多いので計算が苦手な方にとっては非常に厄介です。

ですが最近では、この複雑な計算を簡単に出来るサイトもありますので上手く活用していきましょう。

以前紹介させていただいたCryptactなら取引所の売買履歴を貼り付けるだけで簡単に計算してくれます。

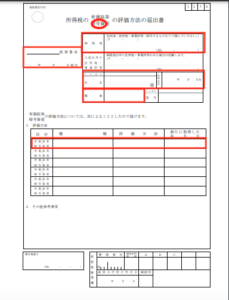

所得税の暗号資産の評価方法の届出手続について

提出する書類については国税庁のHPにpdfがあるためそちらからダウンロードしましょう。

評価方法の届け出手続きには期限があります。

[提出時期]

暗号資産を新たに取得した日又は従来取得している暗号資産と種類が異なる暗号資産を取得した日の属する年分の確定申告期限までに提出してください。

なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

2020年度分の確定申告期限は(令和3年)2月16日(火)~2021年(令和3年)4月15日(木)までとなるためそれまでに手続きを済ませましょう。

[届け出が出来るのは2020年に初めて購入した通貨のみ]

2019年以前から保有していた方は原則2019年4月1日から保有していた事になり、前回の確定申告までに手続きを行なっていないと承認されません。

提出していなかった場合はその通貨は【総平均法】で計算される事となり、原則3年間は変更する事ができません。

書類について

あまり書き方のサイトが載っていなかったため分かりづらかったのですが、内容自体は非常にシンプルなのでそんなに難しくはありませんでした。(私はとりあえず赤枠の部分を埋めて提出しました)

実際に通っているのかどうかは分かりませんが、恐らく問題ないかと思われます。

提出するところは現在住んでいる地域の税務所宛に送りましょう。

今後も情報を収集して間違っていれば修正します。